過去最高の被害額!クレジットカード不正利用対策、もし不正利用されたら?

更新日/

※当サイトはアフィリエイトプログラムを利用しています。

「知らない間にクレジットカードが不正利用されていた」そんな事態が、かつてないほどに増えています。

特にクレカの「番号盗用」による被害額は、ECサイトの普及とともに爆発的に増加。

AIやディープフェイクを悪用した巧妙な手口も登場し、私たち一人ひとりが備えるべき時代が来ています。

この記事で、あなたとあなたの家族のカード情報を守るための知識を身につけましょう。

過去最高の被害額と番号盗用の深刻化

番号盗用によるクレジットカード不正利用が過去最高となっている事実をあなたはご存ですか?

「番号盗用被害額」とは、文字通り、カードそのものの盗難や偽造・変造を伴わず、クレジットカード番号などの情報だけで不正に決済された金額のこと。

参考サイト

日本クレジット協会

・クレジットカード不正利用5つの対策

この被害額の内訳を分析すると、クレジットカードの「番号盗用」による被害が全体の大部分を占められているとわかります。

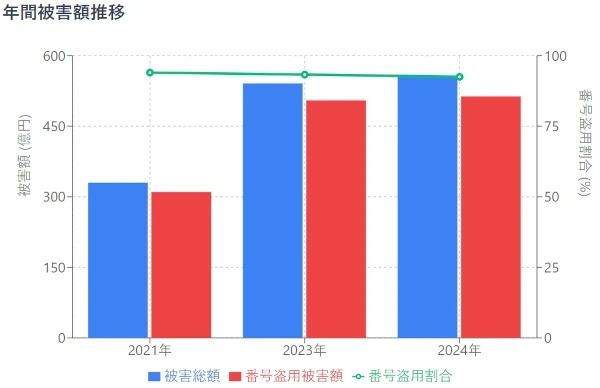

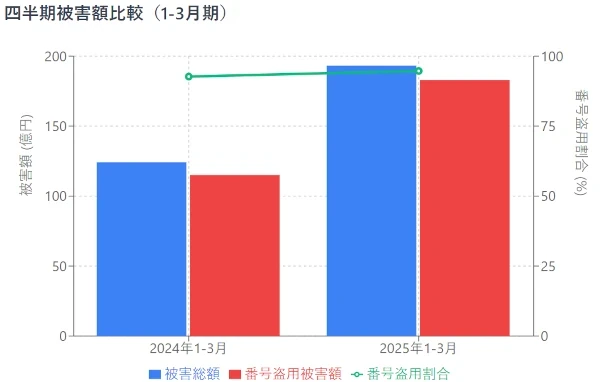

年間データと四半期データの比較になります。

- 年間データの傾向

- ・被害総額は2021年の330億円から2024年の555億円まで大幅に増加

- ・番号盗用被害の割合が常に90%以上を占めており、最も大きな被害要因

- ・2023年は偽造カードやその他の不正利用も記録されているが、割合は小さい

- 四半期データの比較

- ・2025年1-3月期の被害額(193.2億円)は2024年同期(124.2億円)と比べて約55%増加

- ・番号盗用の割合も2024年の92.7%から2025年の94.7%に上昇

このデータで怖いと感じる部分は、繰り返しになりますが、2025年1月~3月の期間では、被害総額の94.7%(182.9億円)が番号盗用によるもの。

また、被害額自体は、2025年1-3月期の被害額(193.2億円)は2024年同期(124.2億円)と比べて約55%も増加していること。

背景にはパンデミックの存在

新型コロナウイルスの影響で、たくさんの会社がネット販売を始めるようになりましたよね。オンラインで買い物する人が増えた分、クレジットカードの不正利用も一緒に増えてしまうことに。

新しくオープンしたネットショップの中にはセキュリティ対策が万全でなく、当然ながらそういうお店が狙われやすくなります。

ECサイトのセキュリティがしっかりしていないと、そのお店だけの問題では済まなくて、クレジット業界全体にも影響が出てしまいます。

そして何より、私たち消費者が、カードを使って安心して買い物できなくなってしまう可能性もあるでしょう。

消費者の立場からすれば、セキュリティ対策は一番気になるところ。

最新のクレジットカード不正手口とその詳細

クレジットカードの悪用手口は、技術の発達や世の中の変化から、どんどん巧妙になっています。

そこで今回は、よく使われている手口を整理して、具体的にどんなことが起きているのか、あなたと一緒に見ていきましょう。

私も、そしてあなたも自分自身を守るために参考になさってくださいね。

手口をオレンジ、対策をブルーでまとめています。

フィッシング詐欺の増加と巧妙化

ディープフェイクなどのAI技術の進化により、フィッシング詐欺の手口がより巧妙で現実的になっています。

フィッシング詐欺の目的はあなたのIDやパスワードはもちろん、クレジットカード番号を入力させるためにあると言えます。

新型コロナウイルスの猛威により、私たちは「ステイホーム、不要不急の外出は極力控える」といった事態になったのはあなたも記憶に新しいでしょ?

コロナ禍で、「おうち時間」が増えECサイトの需要が高まると同時に、増えたのがフィッシングメールです。

実際にコロナ禍中から現在まで、私宛の迷惑メールの9割はフィッシングメールになっています。

コロナ禍になる前はフィッシングメール自体それほど受信せず、迷惑メールにフィッシングメールが混じっていると「珍しいな」と思っていたほどですから。

従来のフィッシング詐欺は、不自然な日本語や怪しいURLなど、比較的見分けがつきやすいものでした。

しかし、最近はAIの登場もあり、見破るのが困難になっています。

AIが作る自然な日本語、コードをコピペすれば完成するウエブサイトなど、技術的な側面は詐欺師の暗躍を後押しするという皮肉な状況でしょう。

もちろん私たちも含め、セキュリティ対策は今も昔も変わらずイタチごっこ。

私たち個々人でしっかり見極め、騙されないようにしていくほかありません。

フィッシング詐欺が、これまでの「怪しいサイトに誘導する」という単純な手口から、AIやディープフェイクといった最新技術を使って、まるで本物のように見せます。

こちらはAIを利用した、正に最新の手口をまとめています。

ちょっと前なら「フェイク動画」なんて苦笑するレベルでしたが、AIは一気に進化して、私たちが注意しないと気づかないレベルになっています。

見破れる?AIが仕掛ける最新フィッシング詐欺 脅威の裏側と対策

今までの「気をつけましょう」程度の注意だけでは、済まされないレベルになってしまいました。

被害に遭う人も、「あ、この人知ってる」「この情報源は信頼できる」と思い込んでしまって、警戒心が下がってしまう。

例えば、著名人の画像AIで加工して喋らせるなど、肖像権を完全に無視したディープフェイクが問題視されました。

著名人が詐欺まがいのウエブサイトで、勧誘しているように見せかけたものが話題になりました。

技術がここまで進歩してしまうと、従来の「URLをよく見て」「変なメールに注意して」といったアドバイスだけでは、足りなくなってきています。

本人確認の方法を例えば、パスワード以外にも複数の確認方法を組み合わせるなど複雑にしたり、「これAIで作られた映像や音声かも?」という見極め方を、私たちで学んでいく必要があります。

フィッシングを防ぐにはどうすればいいのかをまとめています。

視点を変えて書いた、フィッシング詐欺に関する記事も掲載していますので、これを読んでいただくと、フィッシング詐欺の様々なことがわかりますよ。

フィッシング被害に遇ったら?フィッシングを防ぐ確実な方法とは

- 参考サイト

- 日本クレジットカード協会

- ・今すぐチェック!フィッシングを学んで防ぐ!

- 三井住友カード

- ・フィッシング詐欺にご注意

- Biz Clip

- ・偽情報に注意!ディープフェイク

ECサイト側のセキュリティ対策の不備

これは上記にあるように、新型コロナウイルスが引き起こしたパンデミックも要因の一つとなっています。

オンラインスキミング

オンラインスキミングは、ECサイトのシステムを改ざんし、決済時に直接クレジットカード情報を盗み取る手口。

サイトの脆弱性を悪用するため、ECサイト運営者の責任が問われます。

クレジットマスター攻撃

クレジットマスター攻撃は、クレジットカード番号の法則性を利用し、ツールを使って有効なカード情報(有効期限やセキュリティコードなど)を割り出す手口。ECサイト側には大量の信用照会(オーソリゼーション)が発生し、サーバーに大きな負荷がかかります。

オンラインスキミング、クレジットマスター攻撃は、どちらの手口も、ECサイト側のセキュリティ対策の不備が主な原因。

特に、中小規模のサイトが狙われやすく、一つのサイトが攻撃されると多数の顧客情報が漏洩し、業界全体の信頼を損なうことにつながります。

事業者には、顧客情報を守るためのより強固なセキュリティ対策が求められます。

ECサイトからのデータ漏洩と不正アクセス

ECサイトがサイバー攻撃を受け、顧客のクレジットカード情報や個人情報が漏洩する事件が多発しています。

主な手口はSQLインジェクションなどの脆弱性を突いた攻撃です。

漏洩した情報がダークウェブで売買され、他のサイトでの不正ログインなど、さらなる犯罪に悪用される可能性があります。

闇バイトを使って「トクリュウ(匿名・流動型特殊詐欺グループ)」が引き起こした事件や、犯人逮捕が今年前半は多かったように感じます。

こういった特殊詐欺では手に入れた個人情報をリスト化し、グループ内で共有するのはもちろん、詐欺グループの間でも売買されます。

参考サイト

DGFT

・ECサイトのセキュリティリスクと対策|情報漏えいとクレジットカード不正利用に注意!

QRコード詐欺(クイッシング)

あなたは店頭に置いてあるQRコードを疑ったことありますか?

スマホで読み取って支払うといった新しいキャッシュレス決済が広まってくると、今度はそれを狙った新しい悪用の方法も生まれます。

QRコード決済は、パッと読み取るだけで済むから楽なんですが、その手軽さゆえに「このQRコード本当に大丈夫?」という確認を忘れがちになること。

新しい便利な技術を安心して使うためには、その技術特有の注意点を知っておくことが大切ではないでしょうか。

QRコード詐欺(クイッシング)とは

QRコード詐欺は、あなたや店舗側の隙を突き、代金を不正にだまし取る手口。

あなたが偽のQRコードを読み取ることで、偽サイトに誘導され、そこで入力したクレジットカード情報が盗まれるという形で、クレジットカードの不正利用につながります。

また、偽のQRコードを読み取った際に、ユーザーのスマホにマルウェアがインストールされ、そこからカード情報が抜き取られる可能性もあります。

肩越しスキャン

スマホに表示しているQRコードを背後から不正にスキャンし架空の支払いを実行。

ステッカー詐欺

店舗に設置されたQRコードの上に,偽造QRコードを張り付け,犯人の口座に不正送金させる詐欺。

決済画面の偽造

支払いが完了していないにもかかわらず、偽の支払い完了画面を店員に見せて、支払いを済ませたと見せかける手口。

QRコード決済の盗撮

支払い時にスマホ画面に表示されるQRコードを、後ろから盗撮し、そのコードを使って不正に決済する手口。

店舗側は入金があるため気づきにくく、被害の発覚が遅れることがあります。

フィッシング

通常のフィッシング詐欺ならドメインのわずかな違いなど、私たちが自分の目で確認できます。

しかしQRコード詐欺(クイッシング)の場合はURLではなくQRコードが添付されているので、一見しただけで違和感に気付くことは非常に困難。

QRコード詐欺(クイッシング)対策

QRコードは身近な存在だからこそ、油断せず注意を払って利用してくださいね。

私自身も利用する決済手段ですし、決済以外にも例えばパソコンからアクセスすると、「こちらのQRコードからお友達追加」といったLINEへのQRコードが出てきます。

フィッシング詐欺には用心する私なのに、LINEへのQRコードは特に疑っていなかったと気づき反省しています。

どこか盲信している部分があったんですね。

そんな自戒も込めつつ、QRコード詐欺(クイッシング)対策をあなたと一緒にチェックしていきましょう。

1️⃣QRコードを読み取る前の確認

QRコードの外観チェック

店舗のQRコードに不自然なステッカーが貼られていないか確認

QRコードの周辺に汚れや剥がれた跡がないかチェック

公式のQRコードと比べて位置や大きさに違和感がないか観察

QRコード自体の印刷品質や鮮明さを確認

2️⃣設置場所・状況の確認

QRコードが適切な場所に設置されているか(レジ周辺、公式案内板など)

店員に「このQRコードで支払いできますか?」と確認する

急かされるような状況では特に慎重になる

3️⃣読み取り後の対策

URL・支払い先の確認

QRコードを読み取った後、表示されたURLが公式サイトかどうか確認

支払い画面で支払い先の名称・金額を必ずチェック

怪しいドメイン名や見慣れないサイトは避ける

HTTPSで始まるかどうか確認(HTTPは危険)

4️⃣決済前の最終確認

支払い金額が正しいか再度確認

支払い先が正しい事業者名になっているかチェック

不明な手数料や追加料金が含まれていないか確認

5️⃣決済時の対策

二重確認の徹底

支払い完了画面を店員にも見せて、入金確認を取る

レシートや取引履歴で支払い完了を証明できるようにする

店舗側のシステムでも入金が確認できるまで待つ

スマホ画面の保護

決済用QRコードを表示している時は、後ろから盗撮されないよう注意

人混みでの決済時は特に周囲に警戒

QRコード表示後は速やかに決済を完了させる

6️⃣メール・SMSでのQRコード対策

送信元の確認

公式アカウントからのメッセージかどうか確認

送信者のアドレスやアカウント名に不審な点がないかチェック

急を要する内容や不安を煽る文言には特に注意

QRコード付きメッセージの対処

QRコードが添付されたメールやSMSは一度疑う

公式サイトやアプリから直接アクセスする習慣をつける

URLで確認できる情報はQRコードを使わずブラウザで検索

7️⃣技術的な対策

QRコードスキャナーアプリの活用

セキュリティ機能付きのQRコードリーダーアプリを使用

URLのプレビュー機能があるアプリを選ぶ

自動でサイトに移動せず、確認画面が出るアプリを利用

スマホ設定の最適化

QRコード読み取り後の自動実行機能をオフにする

不明なアプリのインストールを制限する設定にする

セキュリティソフトの導入を検討

8️⃣被害防止のための習慣の確立

「なぜここにQRコードが?」という疑問を持つ

急いでいる時ほど慎重に行動する

「お得すぎる」「限定」などの誘い文句に注意

9️⃣店舗利用時の基本ルール

初めて利用する店舗では店員に決済方法を確認

公式アプリがある店舗では専用アプリを優先使用

現金や従来のカード決済という選択肢も忘れない

これらの詐欺は、私たちユーザーや店舗側の確認不足につけ込む手口。

ユーザーは、QRコードや送金先をよく確認することが重要です。

また、店舗側も、決済完了を別のシステムで確認するなど、二重のチェック体制を築くことが求められます。

「QRコード詐欺」は、ニュースを見ていて初めて知って驚いた記憶があります。

QRコードは私たちの生活に馴染み深く、疑いを抱いたことがこれまでなかったんですよ。

フィッシングメールなどはそもそも迷惑メールなので、私の場合は騙されようがありません。

でも店頭に置いてあるいつものQRコードだと、まさかそれが偽物だと思っていないので、いつも通りスキャンして決済してしまいそうだと思いましたよ。

- 参考サイト

- LANSCOPE

- ・QRコード詐欺(クイッシング)とは?主な手口や対策を解説

- McAfee

- ・スマホ決済の不正利用の事例とセキュリティ対策について解説

- 筑波大学

- ・日本におけるQRコード決済のリスク認知に関する調査

アナログな手口にも注意

ネット社会が当たり前になった今でも、実際にカードを手に取って情報を盗んだり、人の心につけ込んだりする昔ながらの手口は、まだまだなくなりませんね。

デジタル化が進んでいるからといって、アナログな手口による被害がゼロになったわけではなくて、むしろ「最新技術の対策をしているから大丈夫」と油断している隙を狙われることもあるかも。

スマホやパソコンでの対策ばかりに気を取られがちですが、実際にあなたがお店でカードを使うときや、電話で何かを聞かれたときなど、リアルな場面でも注意しましょう。

特殊な機械を使うスキミング

スキミングとは、特殊な機械(スキマー)を使って、あなたのクレジットカードやICカードの情報を盗み取る犯罪手口。

接触型スキミングと非接触型スキミングがあります。

接触型スキミング

カードを直接スキマーに通すことで情報を盗む。

ATMのカード挿入口に不正な機械が取り付けられたり、店員や警察官になりすましてカードを偽のリーダーに通させたりする手口。

非接触型スキミング

ICカードの「かざすだけ」という特性を悪用し、カードに直接触れなくても、近くにいるだけで情報を盗み取る。

電車内などの人混みで、バッグや財布の中にあるカードが知らぬ間にスキミングされるリスクがある。

スキミング対策

ATM・カード決済端末利用時の注意

カード挿入口周辺に不自然な突起物や違和感がないかチェック

店舗での決済時は、カードを店員に渡さず自分で端末に挿入・タップする

暗証番号入力時は手で覆い、他人から見えないようにする

スキミング防止グッズの活用

磁気や電波を遮断する機能があるRFIDブロッキング素材のカードケースや財布を使用

非接触型スキミングを防ぐ専用のカードホルダーやバッグを利用

RFIDブロッキング素材は電磁波を反射・吸収してカード情報を守る

カードは適切に使用管理

不要・利用機会の少ないクレジットカードは持ち歩かない

複数枚のカードを同じ財布に入れず、分散して保管

ICチップ搭載カードを優先的に利用

暗証番号のセキュリティ強化

生年月日や電話番号など、推測しやすい番号は避ける

暗証番号をメモに残さない、カードと一緒に保管しない

取引履歴の定期確認

カード会社の利用通知サービスを設定し、リアルタイムで取引を把握

身に覚えのない取引を発見したら即座にカード会社に連絡

ICチップ搭載カードの利用

不正に情報を読み取ろうとするとICチップ内のデータが破壊される仕組み

磁気ストライプよりもICチップでの決済を優先する

日常生活での注意点

満員電車や人混みでは、カードが入った財布・バッグを体の前に持つ

不審者が近づいてきた場合は距離を取る

スキミング防止機能付きの財布やカードケースの使用

スマホやカードをかざすだけで支払いができる決済方法は、本当に便利でしょ?

でも、その便利さの裏で、今度は「かざすだけで情報を盗まれる」という手口も出てきました。

技術が進歩して私たちの生活が楽になるのは嬉しいですが、同時に犯罪者も、その技術を悪用する新しい方法を思いついてしまう。

私たちにできることは、「あれ、この機械ちょっと変かも?」「この人、なんだか怪しいな」と思ったときは警戒、カードを簡単に人に渡さないことが大切。

便利な技術を安心して使い続けるためにも、ほんの少しの注意深さを忘れずにいたいものです。

参考サイト

セキュリティNOW!

・スキミングとは?クレジットカード被害の手口や対策方法を解説

ソーシャルエンジニアリング

ソーシャルエンジニアリングとは、人の心理的な隙や行動のミスにつけ込み、機密情報を盗み出す手口のこと。

コンピュータやネットワークの技術的な脆弱性を直接攻撃するのではなく、人間を騙す、欺くことを主な目的としています。

ショルダーハッキング(覗き見)

ATMの暗証番号入力時やパソコンの画面操作中に、肩越しに盗み見する手口。

トラッシング(ゴミ漁り)

ゴミ箱に捨てられた機密書類や、廃棄されたハードディスクなどから情報を盗み出す手口。

なりすまし(プレテキスティング)

IT管理者や役員など、信頼できる人物になりすまして、巧みに情報を聞き出す手口。

フィッシング

偽のメールやウェブサイトを使って、クレジットカード情報やパスワードを騙し取る手口。

ベイティング

USBメモリや無料ソフトなど、ターゲットを誘惑する「エサ」を利用して、情報を盗み出したりマルウェアに感染させたりする。

テールゲーティング

正当な入館者の後ろに続いて、オフィスなどに無断で侵入し、内部の機密情報にアクセスする手口。

ソーシャルエンジニアリングは、どんなに強いセキュリティシステムを導入しても完全に防ぐのは難しい攻撃です。

なぜなら、攻撃の対象がシステムではなく「人」だから。

最新のAI技術やディープフェイクの悪用により、手口はさらに巧妙化していて、本物と見分けることが非常に難しくなっています。

ソーシャルエンジニアリング対策

技術的な対策だけでなく、個々人の意識を高めることが最も効果的な対策となります。

安易に情報を教えない

どんなに信頼できる相手を名乗っていても、電話やメールで機密情報を求められた場合は警戒し、正規の連絡先で確認を取る。

疑う習慣をつける

「おかしいな?」と感じたときは、安易にクリックしたり、情報を入力したりしない。

物理的な対策

パソコンの画面をのぞかれないようにする、重要な書類はシュレッダーにかける、といった物理的な対策も重要。

知識を身につける

新しい詐欺の手口について常に情報を更新し、自分自身や周りの人々を守るための知識を身につける。

参考サイト

アセット・ソーシャルエンジニアリングとは?手口と対策を徹底解説

クレジットカードの紛失・盗難による不正利用

クレジットカードをなくしたり盗まれたりすることが、不正利用の大きな原因の一つになっています。

中でも特に多いのが、電車の中でウトウトとしている間に、カバンごとそっくり盗まれてしまう「仮睡盗」という手口。

通勤や通学で疲れて、ついついウトウトしてしまう気持ちはよくわかるし私も経験者ですが、そんな無防備な瞬間を狙われてしまうんです。

上着やズボンのポケットに財布を入れている男性多いでしょ?

テレビ番組で見たことありますが、居眠りしている人の肩を軽く叩いてみて反応をうかがいます。

そこで起きなければ上着の内ポケットに手を伸ばし大胆に財布を抜き取っていました。

カードの紛失・盗難の対策や注意点

暗証番号の管理

暗証番号を記載したメモを財布に入れたり、カードに直接書いたりすることは絶対に避けてる。

物理的な管理

複数枚のカードを持ち歩きすぎず、常に所在を把握する。

緊急時の対応

カードを紛失・盗難した際は、速やかにカード会社に連絡し、利用停止手続きを行う。

スマホ決済やネット通販が当たり前になった今でも、実際のカードをしっかり管理したり、暗証番号を大切に扱ったりする、昔からの基本的な対策って、やはりとても大事なこと。

最新の技術ばかりに目が向きがちですが、「カードをなくさない」「暗証番号を人に見られないようにする」といった、当たり前のようなことが、実は一番の防御になるといえます。

デジタル時代だからこそ、アナログな対策の大切さを改めて見直してみるのも良いかもしれませんね。

参考サイト

SB Payment Service

・クレジットカードの不正利用とは?よくある手口と対策を解説

クレジットカード不正利用の効果的な対策

警視庁のウエブページにあるように「カード情報は機密情報!」正にその通り。

クレジットカードの不正利用被害から身を守るためには、個人の日々の意識と行動が極めて重要です。

参考サイト

警視庁

・クレジットカード不正利用被害対策

不正利用の多くは、基本的な管理の甘さが原因です。以下の点に注意しましょう。

暗証番号

誕生日など推測されやすい番号を避け、複雑なものを設定。入力時は手元を隠すなどして、他人に覗かれないようにする。

物理的な管理

カードを安易に他人に預けず、必要最小限の枚数だけ持ち歩く。

パスワード

オンラインサービスでは、IDとパスワードを使い回さず、サービスごとに異なるものを設定。

二要素認証

ワンタイムパスワードや生体認証など、二段階認証を設定し、不正ログインを効果的に防ぐ。

利用明細

毎月必ず利用明細を確認し、身に覚えのない請求がないかをチェック。

利用通知サービス

カード会社が提供する利用通知サービスを設定すると、利用するたびに通知が届くため、不正利用にいち早く気づける。

URLの確認

不審なメールやSMSのURLは直接開かず、ブックマークや公式アプリから公式サイトにアクセスする。

AI・ディープフェイク

AIを悪用した詐欺は本物と見分けがつきにくいため、送信元や内容に少しでも不自然な点がないか注意を払う。

3Dセキュアの活用

3Dセキュアは、オンライン取引を安全に行うための本人認証サービス。

本人認証

カード利用者が事前に登録したパスワードで認証をするため、カード情報が盗まれても不正利用を防げる。

2025年2月からはECサイトへの導入が義務化されました。ユーザーも対応したカードを利用し、パスワードを登録することが推奨されます。

経済産業省

・「クレジットカード・セキュリティガイドライン」が改訂されましたより令和6年3月14日に「クレジット取引セキュリティ対策協議会第11回本会議」が開催され、クレジットカード取引に関わる事業者が実施すべきセキュリティ対策を定めた「クレジットカード・セキュリティガイドライン」が改訂されました。

2025年3月末までの、原則全てのEC加盟店におけるEMV 3-Dセキュア導入に向けて、EC加盟店、アクワイラー・PSP、イシュアー※3それぞれの取組を記載。

クレジットカードを不正利用されたらどうすればいいのでしょうか

不正利用された時に気になるのは、不正利用に気付いたらどうすればいいのかということと、不正利用された分の支払いはどうなるのか?

この二つが気になるのではないでしょうか。

不正利用されたら即行動

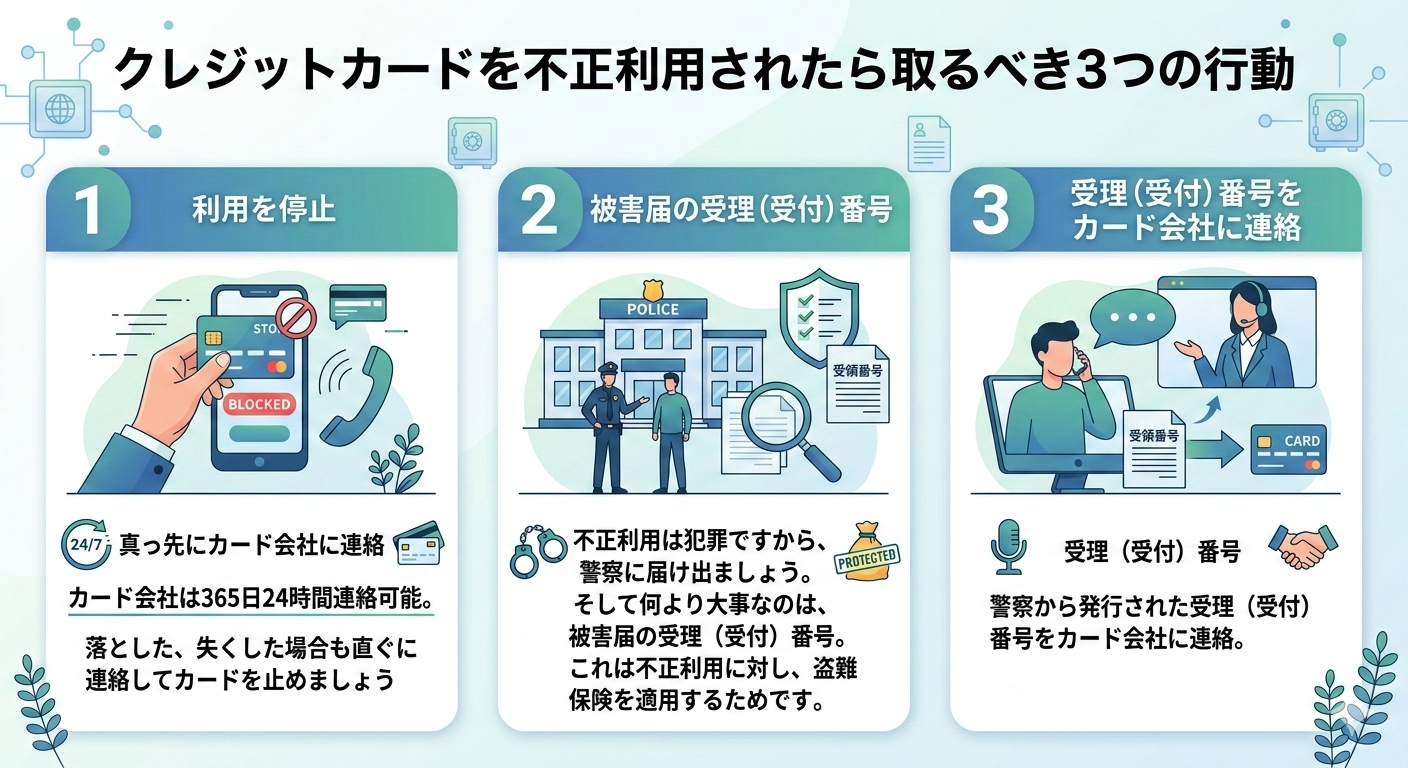

あなたがもしクレジットカードを不正利用されたら、すぐにこの3つの行動をとってくださいね。

- 1利用を停止

当たり前ですが真っ先にカード会社に連絡、カード会社は365日24時間連絡可能。

不正利用だけでなく、落とした、失くした場合も直ぐに連絡してカードを止めましょう - 2被害届の受理(受付)番号

不正利用は犯罪ですから、警察に届け出ましょう。

そして何より大事なのは、被害届の受理(受付)番号。

これは不正利用に対し、盗難保険を適用するためです。 - 3受理(受付)番号をカード会社に連絡

警察から発行された受理(受付)番号をカード会社に連絡。

再発行での注意

カード会社に連絡した際、最後にクレジットカードの再発行手続きをするかどうかを尋ねられます。

今後も必要なカードであれば再発行してもらいましょう。

この時、改めて本人確認がなされ、審査の上(過去の遅延がある場合は再発行停止になる可能性がある)、10日前後で再発行されたカードが届きます。

ここで注意が必要なのはカード番号が変更されますから、公共料金の支払いなど毎月そのクレジットカードから支払い設定している場合や、Yahoo!ウォレットなどに登録した番号を変更しなければなりません。

2週間前後のタイムラグがありますから、再発行されたカードが届いたら忘れずクレカの登録をし直しましょう。

また、クレジットカードの再発行には手数料が必要です。

金額はカード会社によってまちまちなので、再発行手続きをするかどうか尋ねられた時にサポートがもし言わなかったら教えてもらってください。

※再発行手数料は無料のカードも少数ながらあります。

盗難・紛失も含めて、トラブルの際は直ぐにカード会社に連絡出来るよう、連絡先が直ぐにわかるようにしておきましょう。

カードの裏に書いてあるから大丈夫?いいえ、カードが手元にあればの話ですし、カード裏の連絡先は営業時間内のみの対応の可能性が高いです。

カードに限ったことではありませんが、もしもの連絡先はスマホに登録と、普段持ち歩く手帳などに書いておくと安心でしょう。

デジタル化が進む社会ですが、いざという時にアナログな方法が役に立つことも。

不正利用された分は誰が支払うの?

クレジットカードを紛失した時の損害は誰が負担するのか?それは保険会社なんですね。

日本で発行されているクレジットカードなら、ほぼ100%、盗難保険という名前の保険が付いていますよ。

あなたがもしクレジットカード不正利用されたとしても、それをあなたが負担することはありません。

盗難保険適用には、こういった条件があります。

- 盗難保険が適用されない5つのケース

- 1暗証番号も漏洩していた

- 2盗難保険の申請が遅い

- 3家族による不正利用

- 4警察に被害届を出していない

- 5裏面サインがない

簡単に説明すると

1暗証番号も漏洩していた

クレジットカードに個別に設定されている4桁の暗証番号まで漏洩していた場合には、クレジットカードの盗難保険適用の対象にならないケースがあります。

この4桁の番号はカード保有者のみしか知り得ない情報だから。

ただ上記に書いたクレジットマスターによる被害もありますから、これは状況次第で保険適用になるのではと思います。

生年月日など推測しやすいものを暗証番号にしていたら、自己管理の問題とされる可能性があります。

2盗難保険の申請が遅い

クレジットカードを不正利用されてしまった後、盗難保険の申請が遅れた場合には適用されない場合があります。

申請期限は不正利用が発生してから60日以内が多いようですね。

ご自分のカードはどうなのか、規約などを確認してみましょう。

3家族による不正利用

あなたの両親や兄弟が、あなたのクレジットカードを不正利用していた…という場合には、盗難保険の適用が難しいでしょう。

あなたと結託して不正利用させたのではないかという疑いや、管理ミスから発生したと思われるから。

子供がゲームの課金に親のカードを使って、何十万円分もの請求書が来たといったことがニュースになることがありますね。

こういったケースは完全に管理ミスと言えます。

4警察に被害届を出していない

上にも書いたように、被害届の受理(受付)番号が必要。

ただ、「警察に被害届を」とは言っても高齢者にはそれすら一苦労だったりしますので、その辺りはどうなのでしょうね。

5裏面サインがない

カードの裏面には必ず届いたらすぐサインをしておきましょう。

サインがされていないクレジットカードを紛失して不正利用されたような場合、補償の対象外に。

- 参考サイト

- マネジ

- ・クレカの不正利用による被害負担は誰がする?加盟店が知るべき事実を解説

- 三井住友カード

- ・カードの不正利用に対する保障制度について

クレジットカード不正利用対策まとめ

クレジットカード不正利用被害は過去最高の555億円(2024年)に達し、特に番号盗用による被害が全体の90%以上を占める深刻な状況です。

2025年第1四半期だけでも前年同期比55%増という急激な増加は、私たち一人ひとりがより一層の警戒を必要としていることを物語っています。

不正手口の巧妙化に対応した対策を

従来の「怪しいメールに注意」という対策だけでは不十分な時代になりました。

AIやディープフェイクを悪用したフィッシング詐欺、QRコード詐欺(クイッシング)、オンラインスキミングなど、手口は日々進化しています。

デジタル技術の対策と同時に、アナログな手口への警戒も怠らないバランスの取れた防御が必要です。

基本的な対策の徹底が最重要

- ・利用明細の定期確認と利用通知サービスの設定

- ・推測されにくい暗証番号の設定と適切な管理

- ・二要素認証や3Dセキュアの積極的な利用

- ・カード情報の安易な共有を避け、物理的な管理を徹底

- ・不審なメール・SMS・QRコードに対する疑う習慣の確立

もしもの時は迅速な対応を

- 不正利用に気づいたら今すぐ!

- ①カード会社への連絡・利用停止

- ②警察への被害届提出

- ③受理番号のカード会社への連絡

を速やかに行いましょう。

盗難保険があるため、適切な手続きを踏めば被害額を負担する必要はありません。

便利なキャッシュレス社会を安心して享受するために、最新の手口を知り、基本的な対策を継続することが何より大切です。

「自分は大丈夫」という油断こそが最大のリスクであることを忘れずに、日々の意識を高めていきましょう。

関連記事

フィッシング被害に遇ったら?フィッシングを防ぐ確実な方法とは

見破れる?AIが仕掛ける最新フィッシング詐欺 脅威の裏側と対策