ポンジ・スキームとは?仕組み・由来・見分け方を解説【投資詐欺手口】

公開日:

※当サイトはアフィリエイトプログラムを利用しています。

これまで当サイトでは、ラグプル、スマート・ラグプル、ジャパンライフ事件など、個別の投資詐欺事例を数多く取り上げてきました。

しかし考えてみると、それらの多くに共通する「骨格」そのもの、つまり「ポンジ・スキーム」という手法自体を正面から解説した記事がまだありませんでした。

今回は原点に立ち返り、この言葉の由来から仕組み、見分け方までを整理してお伝えします。

すでに個別事例をご存じの方も、あらためてポンジ・スキームの「型」を理解することで、新しい手口に出会ったときの耐性が変わってくるはずです。

ポンジ・スキームの定義

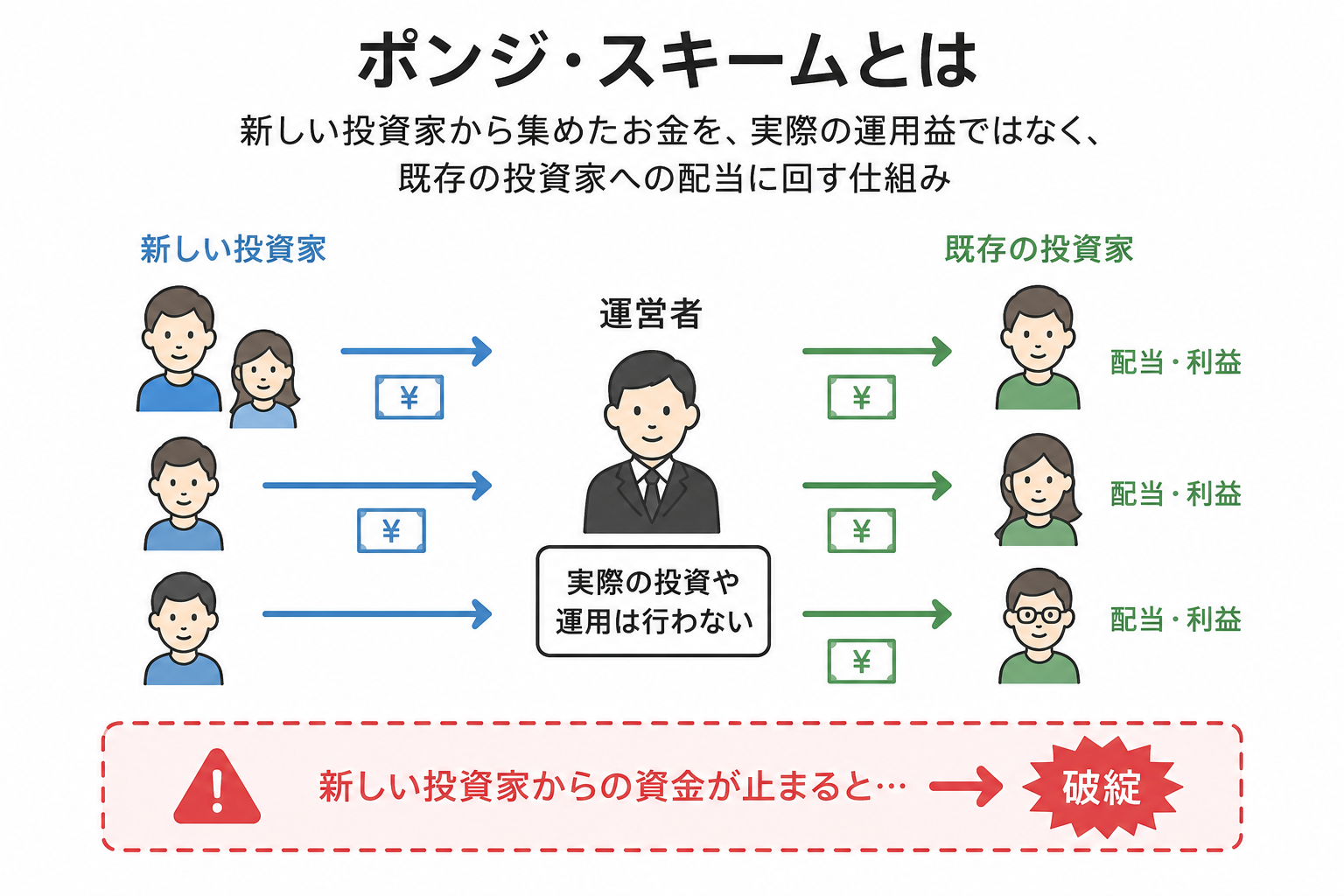

ポンジ・スキームとは、実際の事業活動や運用による収益がほとんど、あるいはまったくないにもかかわらず、新規の出資者から集めた資金を既存の出資者への「配当」や「利息」として支払うことで、高利回りの投資が成立しているかのように見せかける詐欺手法。

ポイントは、運営者が資金を運用しているふりをしているだけで、実態は出資者Aから集めたお金を出資者Bに渡しているに過ぎないという点。

新しい出資者が入り続ける限りは配当を払い続けられますが、いつか限界が来ますよね。

新規資金の流入が細った瞬間に、配当の原資が尽きて破綻する。これがポンジ・スキームの宿命です。

名前の由来 ― チャールズ・ポンジという男

この手法に名前を残したのが、イタリア出身の移民でボストンに渡ったチャールズ・ポンジ(Charles Ponzi、1882〜1949年)です。

1919年12月、ポンジはボストンで「セキュリティ・エクスチェンジ・カンパニー」という投資会社を立ち上げました。

彼が着眼したのは、当時各国間で価値にばらつきがあった「国際返信切手券(IRC)」という郵便制度でした。

米証券取引委員会(SEC)の記録によれば、銀行預金の利息が5%だった時代に、90日で40%の利回りが得られるという触れ込みで出資者を集めていたとされています。

この儲け話は瞬く間に評判となり、会社設立からわずか数か月で350万ドルもの現金が集まりました。

しかしポンジは集めた資金をIRCの実際の取引にはほとんど回さず、初期の出資者への配当支払いや、自身の豪華な邸宅や自動車の購入に充てていました。

綻びが生じたのは、ごく些細なきっかけから。会社に事務用品をレンタルしていた業者が、儲かっているはずの会社がなぜレンタルのままなのかと疑問を持ち、司法当局に訴え出たのです。

これを機に地元紙ボストン・ポストが疑惑を報じ始め、1920年8月には国際返信切手券の取引実態がないことが暴露され、警察に帳簿が差し押さえられる事態に至りました。

最終的に、当時のポンジの負債は500万〜1000万ドルと推計された一方、実際に購入されていた国際返信切手券はわずか30ドル分に過ぎなかったことが判明しています。

ポンジ・スキームが必ず破綻する理由

ポンジ・スキームが理論上どうしても破綻せざるを得ない理由は、単純な計算で説明できます。

運営者が配当を払い続けるには、常に「新規出資額 > 既存出資者への配当総額」という関係を保つ必要があります。

しかし出資者数が増えるほど、配当に必要な金額もどんどん膨らんでいきます。

初期段階では、出資者の絶対数が少ないため、新規勧誘によって容易に維持できます。

出資者数がある規模に達すると、既存出資者への配当を賄うためだけに、それまでを上回るペースで新規出資者を集め続ける必要があります。

市場の飽和、景気の悪化、あるいは当局の調査など、新規資金の流入を止める要因はいくらでもある。

そのどれか一つが起きた瞬間に配当の原資は底をつき、スキーム全体が崩壊します。

これは運営者の能力や意図の問題ではなく、構造そのものが持つ数学的な必然なのです。

新規の資金で他の出資者に配当を払っている

「ポンジ・スキーム」という呼び方が日本では浸透していません。

新規の資金で他の出資者に配当を払っているかどうかが、実態の見極めがポイントです。

ネズミ講とマルチ商法との違い

ポンジ・スキームは、しばしば「ネズミ講」と混同されますが、構造上の違いがあります。

ネズミ講(無限連鎖講)

出資者自身が新たな出資者を勧誘し、親・子・孫と続くピラミッド階層を作ります。

配当の原資は、自分より下の階層の出資者の出資金です。勧誘し続けられる限り仕組みは回りますが、ネズミ算式に勧誘対象者が必要になるため、そのうち行き詰まります。

ポンジ・スキーム

出資者同士がピラミッド階層を作って互いを勧誘する構造は、必ずしも必要ありません。

運営元が中心となって出資者を集め、そこから配当を払う一元的な構図です。

出資者は「配当をもらう客」のままで、必ずしも新規勧誘の役割を担わされません。

マルチ商法(MLM/連鎖販売取引)

商品やサービスの流通が実際に存在する点で、上記2つとは一線を画します。商品の実態があり、正規の流通ルートに乗っていれば、法律上は合法な取引形態として扱われます。

ただし、商品の流通実態が乏しく、実質的に「会員費の付け替え」に近い場合は、ポンジ・スキームやネズミ講との境界が曖昧になるケースも見られます。

※ここで言う「会員費の付け替え」とは、会員費が商品の対価としてではなく、実質的に先行会員への紹介料として横流しされている状態を指します。

商品という体裁を取りながら、資金の流れの実態は新規会員の資金を既存会員に回すポンジ・スキームと変わらない、という意味です。

これらは厳密に切り分けられるものではなく、実際の詐欺事案では複数の要素が組み合わさっていることも珍しくありません。

名称にこだわらず、新規の資金で他の出資者に配当を払っている実態があるかどうかという一点を見極めることが重要です。

日本の法律上の位置づけ

ここまで「ポンジ・スキーム」という言葉を当たり前のように使ってきましたが、実は日本の法律にこの言葉に対応する条文や罪名は存在しません。

あくまで通称であり、実際に立件される際はスキームの形式に応じて既存の法律を組み合わせて適用される形になります。

中心となるのは詐欺罪(刑法246条)です。運用実態がないにもかかわらず、運用していると偽って出資させる行為は、典型的な欺罔行為として詐欺罪の構成要件に当たり、法定刑は10年以下の懲役です。

その上で、スキームの形式によっては次の法律も併せて問題になります。

- ・出資法違反(出資の受入れ、預り金及び金利等の取締りに関する法律)

無登録での出資金・預り金の受け入れ - ・金融商品取引法違反

無登録での金融商品の勧誘・販売 - ・預託等取引に関する法律違反(旧・預託法)

ジャパンライフのような「物品を預ける」形式の場合。2021年の法改正で販売預託商法が原則禁止になったのも、この事件が契機です - ・特定商取引法違反

勧誘時の不実告知など

法律用語でないことは言葉の伝わりにくさにつながっていて、「それ、ポンジ・スキームですよ」と言っても、ピンと来ないと思いません?

ポンジ・スキームという言葉自体、詐欺対策記事を書かなかったら、私は全く知らないままだったかも。

でも、「それ、自転車操業ですよ」「出資金を右から左に回してるだけですよ」と言い換えると、伝わりやすくなりますよね。

法律用語としての裏付けがないワードなので、ニュースの見出しにも乗りにくく、「詐欺容疑で逮捕」「出資法違反の疑い」といった、実際に適用された罪名や昔から馴染みのある日本語表現が選ばれるのです。

ご家族など、親しい人との会話では別の言葉で警戒を促す方が確実かもしれません。

ポンジ・スキームが及ぼす心理的影響

こういった詐欺事件が起きると「なんで騙されるの?」「ちょっと考えたらおかしいってわかるのに」と、感じてしまいますよね。

例えば赤の他人からやネットの胡散臭い儲け話なら、身構えてしまうと思うんです。

もしあなたが「投資の勉強をしたいから無料セミナーに参加しよう」と、セミナーを受講したとします。

セミナーに参加して良かったと思える中、「こんなのあるんですよ?国のサイバーセキュリティー強化のために出資しませんか」と言われたら。

実際にはもっと言い回しもうまく、淀みなくその内容も教えてくれたとしたら?

2026年7月現在、被害者弁護団は刑事告訴に向けた最終調整に入っている事件がこちら。

クリアースカイ投資事件から学ぶ警戒心を失わせる罠|ポンジ・スキームの心理操作を解説

認知の降伏がおきる瞬間

ポンジ・スキームの入口は、「市場水準を大きく超える利回り」というわかりやすい数字です。この数字を見ただけで警戒心を保てる人は少なくありません。

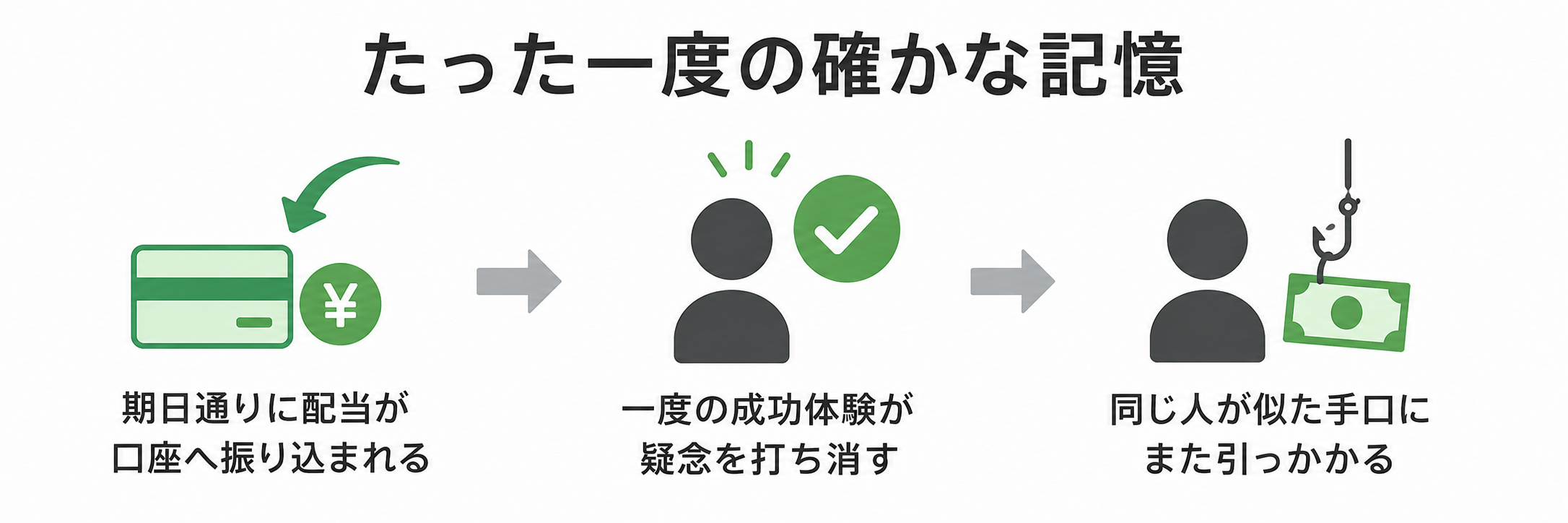

詐欺に遇うか遇わないかの分かれ目はその後にやってきます。実際に配当が、しかも期日通りに口座へ振り込まれてしまう瞬間です。

「本当に大丈夫なのだろうか」と、疑ってかかる気持ちは、実際に配当が口座に届いた瞬間、自分の目で見た証拠に変わってしまいます。

抽象的な警告より、体験した事実の方が何倍も強い。

以前の「認知の降伏」で言えば、この一回の振込こそが、その気持ちを書き換えてしまう決定的な一手です。

あわせて読みたい

なぜ人は詐欺に騙されるのか?AI研究が示した【認知の降伏】という危険な心理

チャールズ・ポンジの事件で、ボストン・ポストが好意的な投資家の声を紙面に載せていたのも、この体験してしまった後の段階だったわけです。

厄介なのは、この反転が一度起きると、その後に出てくる説明の曖昧さ、出金制限、勧誘の圧力といったおかしな兆候に対しても、「でも実際にお金をもらえたから」という一度の成功体験が疑念を打ち消してしまう点です。

配当を受け取る前に警戒するのはまだ易しく、受け取った後に立ち止まるのは格段に難しい。

ポンジ・スキームの本当の怖さは、利回りの数字そのものよりも、体験による認知の書き換えにあると考えてくださいね。

たった一度の確かな記憶

一度被害に遇った人が、二度三度と詐欺に遇う場合もあります。「前騙されたのに懲りないね」と周囲の人は言うでしょう。

ギャンブルでもよくあることで、「痛い目を見た記憶」より「一度勝った・儲かった記憶」の方が、その後の行動に強く働いてしまうことが知られています。

これは意志の弱さの問題ではなく、人間の学習の仕組みに根ざした傾向なんですね。

行動分析学では、報酬が不規則なタイミングで与えられる学習スケジュールが、規則正しく毎回与えられる場合よりも、その行動をやめさせにくくすることが知られています。

ギャンブルは「いつ来るかわからない報酬」の典型で、たまに勝つという体験が負け続けた記憶よりも強く行動に刻み込まれてしまいます。

ポンジ・スキームの初期配当は、これをさらに悪質な形で再現しています。

ギャンブルの不規則な当たりとは違い、初期段階では配当がほぼ確実に、規則正しく支払われるよう設計されているからです。

一度でも本当に振り込まれたという体験をしてしまうと、その記憶はその後何年経っても、「これは信頼できる」という判断の土台であり続けてしまいます。

過去に別の詐欺で痛い目を見た経験があったとしても、「実際に届いた」という新しい成功体験の方が強く働いてしまう。

これが、同じ人が生涯のうちに二度、三度と似た手口に引っかかってしまう理由の一つだと考えられます。

代表的なポンジ・スキーム事例

ここで、ポンジ・スキームの代表的な事例に触れておきます。バーナード・マドフ事件は桁が違っていてビックリ。

バーナード・マドフ事件(アメリカ、2008年発覚)

史上最大規模のポンジ・スキームとされるのが、元NASDAQ会長バーナード・マドフによる事件です。被害総額は含み損ベースで650億ドル(約7兆円)に上りました。

マドフは長年にわたり著名投資家や大手金融機関から資金を集め続け、2009年3月に法廷で有罪を認めるまで、詐欺は25年間続いていたとされています。

発覚のきっかけは、2008年の金融危機で顧客からの払い戻し要求が相次ぎ、それに応じられなくなったことでした。マドフには禁錮150年の判決が下されました。

この事件が象徴的なのは、被害者の中に個人の高齢者だけでなく、著名なファンドや金融機関、大学基金までもが含まれていたこと。

「専門家が見抜けなかった」という事実は、ポンジ・スキームが巧妙に作り込まれた場合、知識や経験だけでは見破れないことがあるという教訓を残しています。

ジャパンライフ事件(日本、2017年経営破綻)

国内の代表例としては、磁気治療器の預託商法を展開していたジャパンライフの事件が挙げられます。

同社は、購入した磁気ネックレスなどをレンタルに出すことで年6%の「レンタル料」が得られ、元本も保証されると謳って出資者を集めていました。

最終的に破産手続きが終結した際、届け出のあった被害者は国内6294人、韓国294人の計6588人、認められた被害者の債権額は1517億円に上りました。

山口隆祥元会長は詐欺罪で8年の実刑判決が確定しています。

捜査では、同社が消費者に販売しレンタル目的で預かっていたとする磁気ネックレス2万2441個のうち、実際にレンタルされていたのはわずか2749個に過ぎなかったことが判明。

「商品」という体裁を取っていても、実態の裏付けがなければ、配当の原資は新規出資者の資金以外にあり得ません。

この事件は、預託商法という形式であってもポンジ・スキームの構造が成立しうることを示す典型例です。

あわせて読みたい

ジャパンライフ株式会社倒産、預託商法詐欺に関する有名事件

現代版ポンジ・スキームは暗号資産とAI投資

チャールズ・ポンジが国際返信切手券という当時の新しい制度を利用したように、現代の詐欺師たちも時代の最先端の言葉を借りて同じ構造を繰り返しています。

当サイトでこれまで扱ってきたスマート・ラグプルや、AIによる自動運用を謳う投資詐欺、暗号資産の高利回りステーキングを装った案件なども、根っこにあるのは同じポンジ・スキームの原理です。

「ブロックチェーン」「AI」「アルゴリズム取引」といった専門用語は、運用の実態を見えにくくしてしまいがち。

技術的な説明が複雑であればあるほど、「自分には理解できないが、専門家が考えた合理的な仕組みなのだろう」と思考停止してしまう心理が生まれます。

マドフ事件でも、複雑に見える裁定取引戦略が信頼の源泉になっていたことは、先に触れた通りです。

仕組みの複雑さは、必ずしも正当性の証明にはならないと心に留めておいてくださいね。

こちらも、そういった部分が大きかったのだろうと思われる事件です。

【OZプロジェクト】AI搭載の仮想通貨のトレードシステムで4カ月後に元本は2.5倍に!

ポンジ・スキームの見分け方

ポンジ・スキームに共通して見られる特徴を整理しておきます。

一つでも当てはまるからといって即断はできませんが、複数が重なる場合は特に警戒してください。

- 市場水準を大きく超える利回りが保証されている

正当な投資にリスクゼロの高利回りは存在しません。元本保証をうたえるのは、法律上ごく限られた金融機関の預金商品などに限られます。 - 収益源の説明が曖昧か過度に複雑

「独自のアルゴリズム」「秘密のルート」といった、検証しようのない説明でごまかされる場合は要注意です。 - 初期の配当が実際に、しかも期日通りに支払われる

これは信用を作るための仕掛けであり、むしろ「うまくいっている証拠」として警戒心を解いてしまう最も危険な段階です。前述の通り、この一度の体験が疑いを「確信」に反転させる分水嶺になります。 - 新規勧誘や紹介が強く推奨される

紹介者に報酬が出る仕組みがある場合、それは新規資金の流入を維持するための構造である可能性を疑ってください。 - 解約や出金に不自然な制限がかかる

「今解約すると損」「あと少しで満期」など、出金を先延ばしにさせる説明が続く場合、配当原資が既に枯渇しかけているサインかもしれません。

ポンジ・スキームは、100年以上前にチャールズ・ポンジが確立した非常にシンプルな構造でありながら、姿を変えながら現在も世界中で繰り返されています。

暗号資産、AI投資、預託商法、どれも表面的な装いが違うだけで、新規出資者の資金で他の出資者に配当を払うという骨格は変わりません。

この記事で紹介した基本構造を頭の片隅に置いておいていただければ、今後どのような新しい手口に出会っても、その正体を見抜く助けになるはずです。

皆さんの大切な資産を守るための一助になれば幸いです。

あわせて読みたい

スマート・ポンジスキーム(SPS)とは?Web3の透明性を悪用する4つの手口と対策

AI生成ボットが仕掛けるスマート・ラグプル|生成AIが詐欺を量産する時代

ラグプル詐欺の手口と騙されない人の習慣|知ってるつもりが一番危ない